-

被相続人から引き継ぐ個人年金

生前、被相続人が受給していた個人年金を、定期金または一時金として引き継ぐ場合、相続税法第3条により、みなし相続財産として、相続税の課税対象となります。

この個人年金は、なぜ遺産分割の対象とならないのか?というご質問をよくいただきます。

遺産分割とは民法第907条で規定された手続きで、被相続人の遺言が残されていない場合などに行います。遺産分割の対象となるのは、民法第896条において規定された相続財産・債務のみです。

相続税法第3条においては、定期金または一時金で受け取る被相続人名義の個人年金は、あくまで『~相続により取得したものとみなす~』という条文になっていますので、「本来は相続財産ではないですが、相続財産として相続税を計算してください」という意味になります。

よって被相続人から引き継ぐ個人年金は、遺産分割協議書を作成して、相続人間で分割することはできず、保険契約で指定された保険金受取人が受け取ることになります。

-

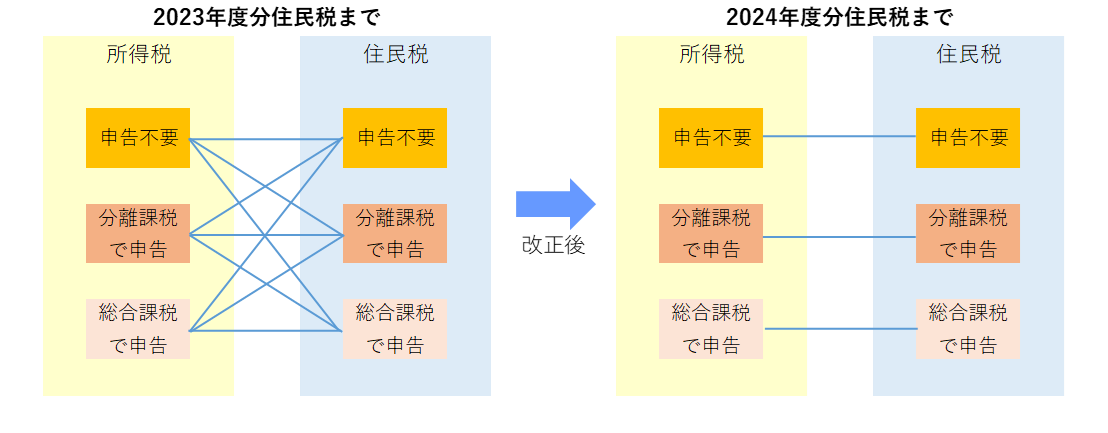

2024年度分住民税から上場株式の配当等の課税が同じ方式に…

2024年度分住民税(令和5年度分確定申告)から、上場株式の配当等の申告方式が、所得税・住民税で別々の方式を選択できなくなります。

分離課税の場合は所得税15%・住民税5%、総合課税の場合は所得税5-45%(-配当控除5or10%)・住民税10%だったため、住民税のみ”申告不要”を選択される方が多かったと思われますが、今年度の申告から、下記の図のように、所得税と住民税の申告方式を合わせるよう改正が行われていますので、申告の際はご注意ください。

ご不安な場合は、ぜひ事前に税理士にご相談ください。

*令和19年までは2.1%の復興特別所得税を合わせて納付する必要があります。

-

贈与をお考えの方は12月31日まで…

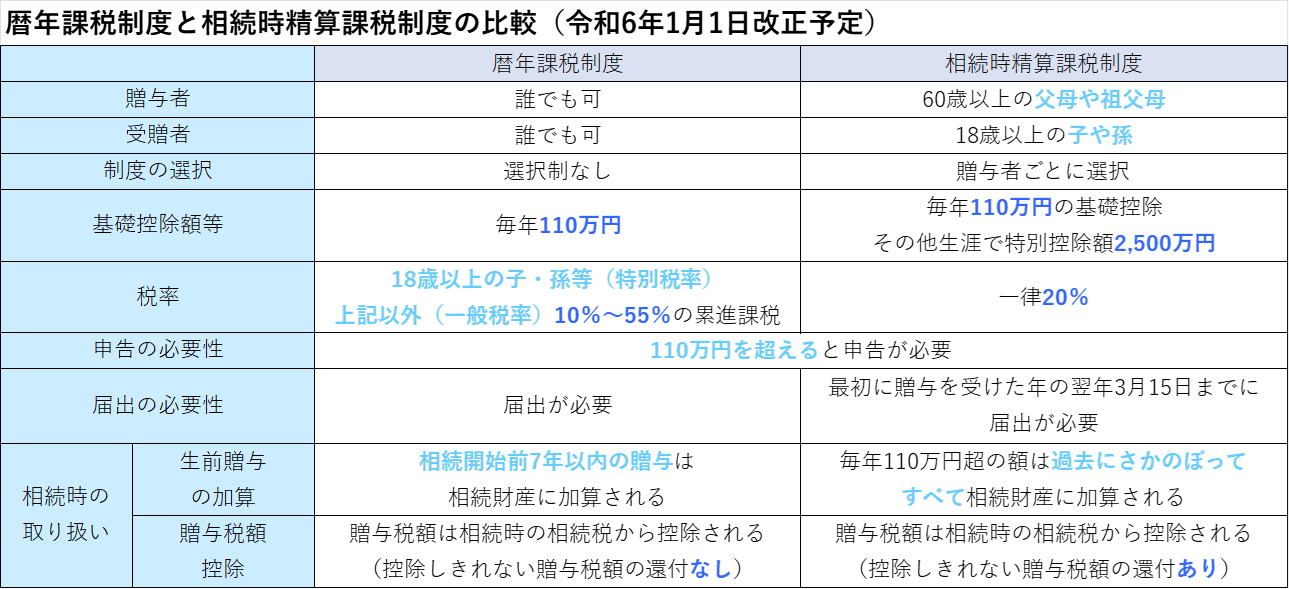

令和6年1月1日に贈与税の制度改正があります。

基本的に相続時精算課税制度が活用しやすくなる改正で、従来は、一旦、相続時精算課税制度を選択したら、毎年110万円まで贈与税が非課税となる暦年課税贈与は選択できないという内容だったため、相続時精算課税制度を選択するか否かは一大決心が必要でしたが、改正後は、一旦相続時精算課税制度を活用して、2,500万円相当の財産を贈与した後の年でも、毎年110万円までは基礎控除で申告不要という取り扱いになるため制度が使いやすく、便利になります。

社会情勢の影響で物価高になり、中小企業も長期雇用・年功序列ではなくなってきている印象で、働き世代・子育て世代の生活もなかなか大変になってきているようです。

贈与した財産が相続財産に加算される年数が長くなるという改正も同時になされますので、この機会に、頑張っているお子様・お孫様へ、少額な贈与をご提案します。

2023年11月15日

-

資産税とは…

資産税とは…

相続税・贈与税のことを合わせて”資産税”といいます。

とある勉強会で

“資産税は愛の税金”

と学びました。

この場合の”愛”とは…

この場合、仏教の”愛別離苦”の”愛”を連想しないとピンとこない…

愛別離苦…

愛するものとの別離のつらさ。

とくに親子・兄弟・夫婦など、愛する人と生き別れたり、死に別れたりする苦痛や悲しみのこと。 仏教でいう八苦(八種の苦しみ)の一つ。

キリスト教の場合、

キリストの愛(アガペー)…

好き嫌いとは関係ない。

それは「大切にする」「尊重する」という意味のことば。

愛は行為であり、言葉だけでは意味をなさない。

相手に対する具体的な行為を通じて、愛はなされる。 それは「真心」とも呼べるようなもの。

相手の人種、国籍、性別、宗教心などを問わず、目の前に困っている人が己の隣人であり、己の思いやりとケアの対象となる、ということ。

なので、資産税はざっとまとめると”家族にまつわる税金”という概念になると思われます。

2023年10月23日

-

ご挨拶

はじめまして。

税理士で㈱コラソン代表取締役の江口と申します。

税金のお話や、栄養療法について、書いていこうと思っています。