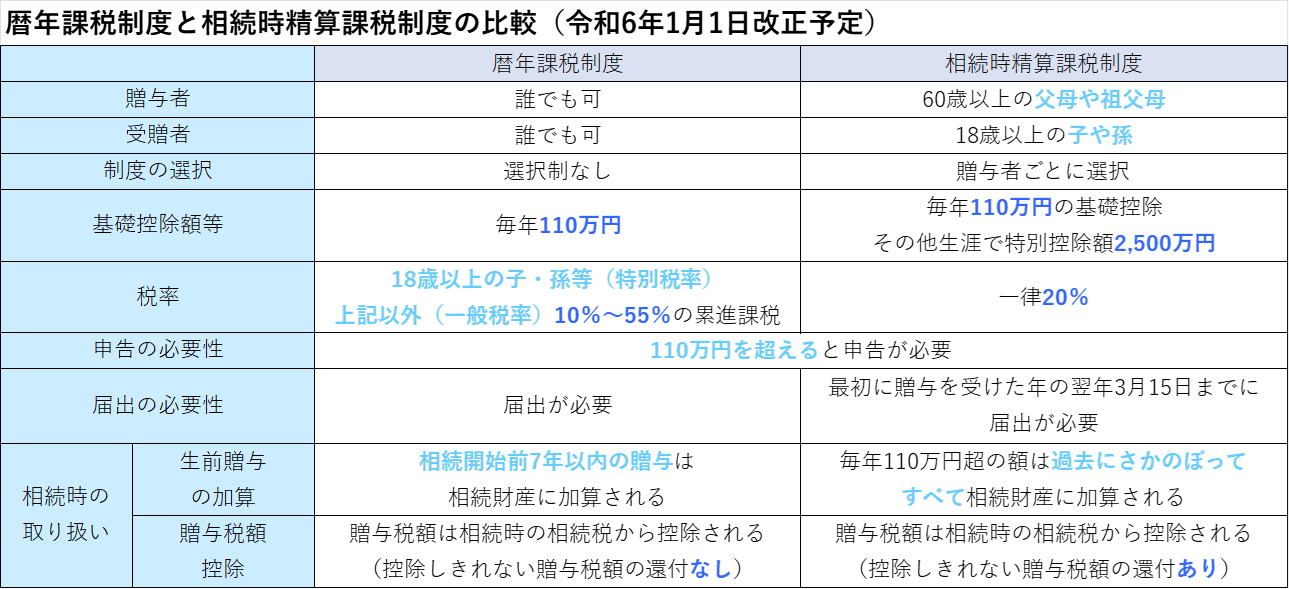

令和6年1月1日に贈与税の制度改正があります。

基本的に相続時精算課税制度が活用しやすくなる改正で、従来は、一旦、相続時精算課税制度を選択したら、毎年110万円まで贈与税が非課税となる暦年課税贈与は選択できないという内容だったため、相続時精算課税制度を選択するか否かは一大決心が必要でしたが、改正後は、一旦相続時精算課税制度を活用して、2,500万円相当の財産を贈与した後の年でも、毎年110万円までは基礎控除で申告不要という取り扱いになるため制度が使いやすく、便利になります。

社会情勢の影響で物価高になり、中小企業も長期雇用・年功序列ではなくなってきている印象で、働き世代・子育て世代の生活もなかなか大変になってきているようです。

贈与した財産が相続財産に加算される年数が長くなるという改正も同時になされますので、この機会に、頑張っているお子様・お孫様へ、少額な贈与をご提案します。

2023年11月15日

贈与をお考えの方は12月31日まで…

by

Tags:

コメントを残す